En bref : Assurance pour jeune conducteur pas cher

- La surprime jeune conducteur atteint 100 % la première année, soit un coût moyen de 1 200 à 2 500 € par an

- Les offres les moins chères démarrent autour de 20 € par mois en formule au tiers (source : comparatifs SERP 2026)

- La conduite accompagnée réduit la surprime initiale à 50 % au lieu de 100 %

- Choisir un véhicule de faible puissance fiscale (4 à 6 CV) peut diviser la prime par deux

- Le bonus-malus atteint son maximum de 0,50 après 13 années sans sinistre

Sommaire

- Pourquoi l'assurance jeune conducteur coûte si cher

- La surprime jeune conducteur : fonctionnement et évolution

- Comparatif des tarifs assurance jeune conducteur en 2026

- 10 astuces concrètes pour payer son assurance moins cher

- Choisir le bon véhicule pour réduire sa prime

- Tiers, intermédiaire ou tous risques : quelle formule choisir

- Conduite accompagnée : l'impact réel sur le tarif

- Les erreurs à éviter lors de la souscription

- Simulateur : estimez votre coût d'assurance

En 18 ans d'atelier chez Renault à Beauvais, j'ai vu défiler des centaines de jeunes conducteurs, souvent au volant de leur première Clio ou 208, fiers de leur permis tout neuf. Et presque tous me posaient la même question au moment de la remise des clés : « Comment trouver une assurance pour jeune conducteur pas cher ? ». J'ai fini par m'y intéresser sérieusement, parce que le coût de l'assurance pèse autant dans le budget auto qu'un jeu de pneus et deux révisions réunis. Voici tout ce que j'ai appris, chiffres à l'appui, pour aider les 18-25 ans à rouler couvert sans se ruiner.

Pourquoi l'assurance jeune conducteur coûte si cher

Les chiffres de la Sécurité routière sont sans appel : les 18-24 ans représentent environ 9 % des conducteurs, mais sont impliqués dans près de 17 % des accidents corporels en France (source : securite-routiere.gouv.fr). Pour les assureurs, ce profil constitue un risque statistique nettement supérieur à la moyenne. Et le principe de l'assurance est simple : plus le risque est élevé, plus la prime grimpe.

J'ai vu dans mon garage des apprentis à peine majeurs caler leur première voiture en sortant du parking. Ce n'est pas un reproche, c'est un constat : le manque d'expérience se traduit par des erreurs de jugement, des freinages tardifs, des pertes de contrôle. Les sinistres des jeunes conducteurs coûtent en moyenne 15 à 20 % plus cher que ceux des autres catégories d'âge, car les accidents sont souvent plus graves (vitesse, conduite de nuit, effet de groupe).

À cela s'ajoute un facteur mécanique que je constate régulièrement : les jeunes achètent souvent des véhicules d'occasion plus anciens, parfois mal entretenus. Un véhicule dont les freins sont usés ou dont les pneus ne sont pas adaptés augmente le risque d'accident. L'assureur ne vérifie pas l'état du véhicule avant de fixer le tarif, mais les statistiques de sinistralité intègrent indirectement cet état de parc.

Conseil de mécanicien

La surprime jeune conducteur : fonctionnement et évolution

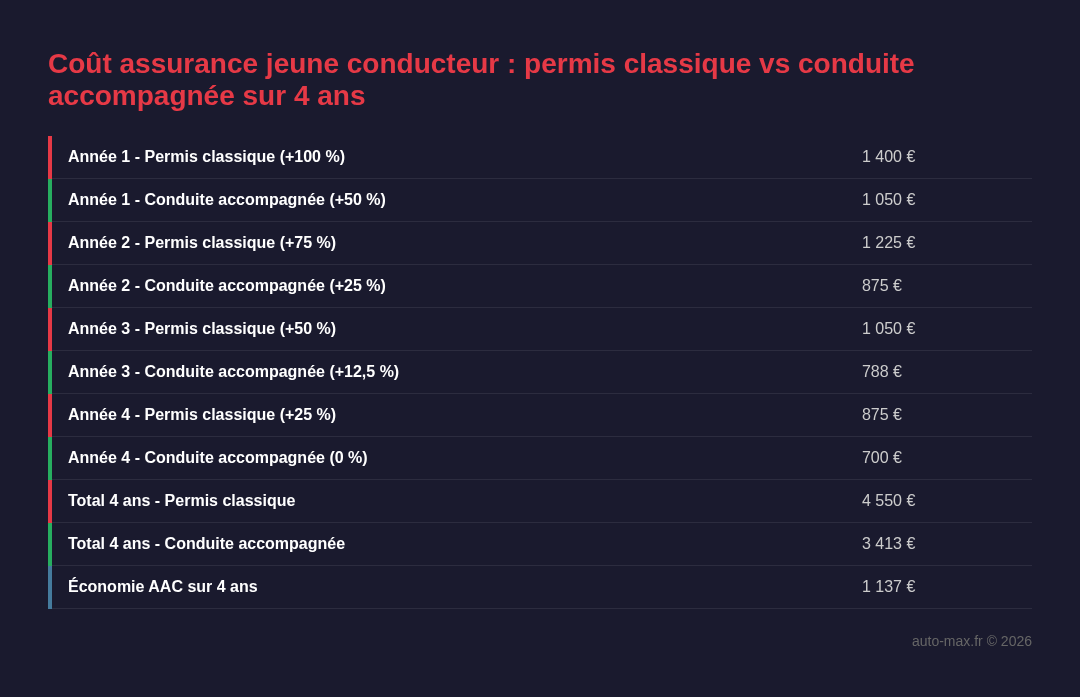

La majoration appliquée aux jeunes conducteurs est encadrée par le Code des assurances (article A121-1). Elle fonctionne de la manière suivante : la première année, l'assureur applique une surprime de 100 % sur la cotisation de référence. Autrement dit, vous payez le double du tarif « normal ». Cette majoration diminue ensuite progressivement si vous ne déclarez aucun sinistre responsable.

| Année de permis | Surprime (permis classique) | Surprime (conduite accompagnée) | Coefficient bonus-malus |

|---|---|---|---|

| 1re année | +100 % | +50 % | 1,00 |

| 2e année | +75 % | +25 % | 0,95 |

| 3e année | +50 % | +12,5 % | 0,90 |

| 4e année | +25 % | 0 % | 0,85 |

| 5e année | 0 % | 0 % | 0,80 |

| 6e année | 0 % | 0 % | 0,76 |

| 10e année | 0 % | 0 % | 0,62 |

| 13e année | 0 % | 0 % | 0,50 (maximum) |

Le coefficient de bonus-malus (CRM) est calculé au 1er janvier de chaque année. Sans sinistre responsable, il baisse de 5 % par an (coefficient multiplié par 0,95). En revanche, un seul accident responsable entraîne une majoration de 25 %, ce qui fait passer le CRM de 1,00 à 1,25 d'un coup. Pour un jeune conducteur, c'est dévastateur : sur une prime déjà doublée par la surprime, l'addition devient très lourde.

J'ai calculé l'impact concret : un jeune qui paie 1 400 € la première année et qui provoque un accident responsable verra sa cotisation grimper à environ 2 100 € la deuxième année au lieu de redescendre à 1 225 €. Soit près de 900 € de différence. C'est le prix d'un bon jeu de quatre pneus et d'une vidange avec filtres.

Comparatif des tarifs assurance jeune conducteur en 2026

J'ai compilé les tarifs relevés sur les principaux comparateurs et sites d'assureurs en mars 2026, pour un profil type : conducteur de 19 ans, permis depuis un an, Renault Clio IV 1.2 essence de 2017, résidence en Île-de-France, usage domicile-travail. Voici ce que j'ai trouvé.

| Assureur | Formule | Prix mensuel | Prix annuel | Franchise accident | Particularités |

|---|---|---|---|---|---|

| Generali | Tiers+ | 19,71 € | 236 € | 500 € | Offre en ligne uniquement |

| L'Olivier Assurance | Tiers | 21 € | 252 € | 450 € | Devis en 5 min |

| StudyAssur | Tiers | 20,12 € | 241 € | 600 € | Spécialiste étudiant |

| Ornikar Assurance | Tiers | 24 € | 288 € | 400 € | Réduction conduite connectée |

| Macif | Tiers+ | 32 € | 384 € | 350 € | Permis à 1 € / jour |

| MAAF | Tiers+ | 35 € | 420 € | 400 € | Assistance 0 km |

| Matmut | Intermédiaire | 38 € | 456 € | 350 € | Pack jeune conducteur dédié |

| Direct Assurance | Tiers | 28 € | 336 € | 500 € | 100 % en ligne, app mobile |

| Allianz | Intermédiaire | 42 € | 504 € | 300 € | Bonus accéléré si boîtier |

| AXA | Tous risques | 55 € | 660 € | 250 € | Véhicule de remplacement inclus |

Les écarts sont considérables : du simple au triple entre Generali en formule tiers+ à 236 € et AXA en tous risques à 660 €. Mais attention, comparer uniquement les prix serait une erreur. La franchise en cas d'accident varie de 250 à 600 €, et les garanties incluses ne sont pas les mêmes. Une assurance au tiers strict ne couvre ni le vol, ni le bris de glace, ni l'incendie. Sur une voiture de 4 000 €, ces garanties ont pourtant un sens.

Attention

10 astuces concrètes pour payer son assurance moins cher

Après avoir épluché des dizaines de contrats pour les jeunes qui passent à l'atelier, voici les leviers les plus efficaces que j'ai identifiés pour réduire la facture.

1. Opter pour la conduite accompagnée (AAC). C'est le levier le plus puissant : la surprime tombe à 50 % au lieu de 100 % dès la première année. Sur trois ans, l'économie atteint facilement 1 500 à 2 000 €. Si vous n'avez pas encore passé le permis, c'est la meilleure décision financière que vous puissiez prendre.

2. Choisir un véhicule de faible puissance. Les assureurs classent les véhicules par groupe tarifaire. Une Clio 1.2 essence coûte deux à trois fois moins cher à assurer qu'une Golf GTI. J'y reviens en détail dans la section suivante.

3. Accepter une franchise plus élevée. En passant de 300 à 600 € de franchise, certains assureurs réduisent la prime de 15 à 20 %. C'est un pari raisonnable si vous roulez peu et prudemment.

4. S'assurer en tant que conducteur secondaire. Être déclaré conducteur secondaire sur le contrat de vos parents est souvent moins cher que de souscrire votre propre contrat. Mais attention : vous devez réellement partager le véhicule avec l'assuré principal. Déclarer un faux conducteur principal est une fraude à l'assurance passible de nullité du contrat (article L113-8 du Code des assurances, consultable sur legifrance.gouv.fr).

5. Utiliser un boîtier de conduite connectée. Plusieurs assureurs (Ornikar, Allianz, YouDrive by Direct Assurance) proposent un boîtier télématique ou une application smartphone qui analyse votre conduite. Si vous roulez prudemment, vous pouvez obtenir une réduction de 10 à 30 % sur votre prime.

6. Payer annuellement plutôt que mensuellement. Le paiement mensuel entraîne généralement des frais de fractionnement de 5 à 8 %. Sur une prime de 500 €, cela représente 25 à 40 € d'économie immédiate.

7. Comparer systématiquement. Les écarts entre assureurs pour un même profil peuvent atteindre 200 à 400 € par an. Prenez 30 minutes pour faire 4 à 5 devis en ligne. C'est le meilleur taux horaire que vous trouverez.

8. Négocier la suppression de garanties inutiles. Si votre voiture vaut moins de 3 000 €, la garantie « dommages tous accidents » n'a guère de sens : la franchise seule peut représenter 10 à 20 % de la valeur du véhicule. Concentrez-vous sur la responsabilité civile, le vol et le bris de glace.

9. Profiter des offres étudiantes. Des assureurs comme StudyAssur ou la LMDE proposent des tarifs spéciaux pour les étudiants. Les mutuelles étudiantes négocient aussi des partenariats avec des assureurs auto.

10. Stationner dans un garage ou un parking fermé. Déclarer un lieu de stationnement sécurisé peut réduire la prime de 5 à 10 %. Et en tant que mécanicien, je vous confirme que c'est aussi la meilleure protection contre les dégradations et le vol.

Choisir le bon véhicule pour réduire sa prime

Le choix du véhicule est le deuxième facteur le plus impactant sur le tarif, après l'âge du conducteur. En 18 ans d'atelier, j'ai vu des jeunes acheter une berline sportive à 150 chevaux pour 3 000 € en occasion, puis découvrir que l'assurance coûtait plus cher que la voiture elle-même. Voici les critères à regarder de près.

La puissance fiscale est le premier critère tarifaire. Un véhicule de 4 CV coûte en moyenne 40 % moins cher à assurer qu'un véhicule de 7 CV. Les assureurs utilisent aussi le groupe SRA (Sécurité et Réparation Automobiles), un classement qui intègre la fréquence de vol, le coût des réparations et la dangerosité statistique de chaque modèle.

Pour trouver une bonne voiture d'occasion qui ne plombe pas votre budget assurance, ciblez les modèles suivants.

| Modèle | Puissance fiscale | Fourchette prix occasion | Coût assurance moyen (jeune conducteur, tiers+) | Atouts mécanicien |

|---|---|---|---|---|

| Renault Clio IV 0.9 TCe | 4 CV | 5 000 - 8 000 € | 240 - 350 €/an | Fiable, pièces peu chères |

| Peugeot 208 1.2 PureTech | 4 CV | 6 000 - 9 000 € | 250 - 380 €/an | Moteur robuste, entretien simple |

| Citroën C3 1.2 PureTech | 4 CV | 5 000 - 7 500 € | 230 - 340 €/an | Confortable, peu de pannes |

| Toyota Yaris III 1.0 | 4 CV | 5 500 - 8 500 € | 220 - 320 €/an | Fiabilité légendaire |

| Volkswagen Polo V 1.0 | 4 CV | 6 000 - 9 000 € | 260 - 400 €/an | Solide mais pièces plus chères |

| Dacia Sandero II 0.9 TCe | 4 CV | 4 000 - 6 500 € | 200 - 300 €/an | Prix imbattable, mécanique Renault |

| Ford Fiesta VII 1.0 EcoBoost | 5 CV | 6 500 - 9 500 € | 270 - 420 €/an | Plaisir de conduite, bon moteur |

| Opel Corsa F 1.2 | 5 CV | 7 000 - 10 000 € | 260 - 390 €/an | Plateforme PSA éprouvée |

Avant d'acheter votre voiture d'occasion, vérifiez systématiquement le groupe SRA de votre modèle. Un même véhicule peut changer de groupe selon la motorisation ou la finition. La version sport d'une Clio peut coûter 50 % plus cher à assurer que la version de base.

Tiers, intermédiaire ou tous risques : quelle formule choisir

C'est la question que me posent systématiquement les jeunes conducteurs qui passent à l'atelier. Ma réponse dépend toujours de la valeur du véhicule et de son usage.

La formule au tiers (responsabilité civile obligatoire) est le minimum légal. Elle ne couvre que les dommages causés aux tiers. C'est suffisant si votre voiture vaut moins de 2 500 € et que vous pouvez absorber financièrement sa perte totale.

La formule intermédiaire (ou tiers+) ajoute généralement le vol, l'incendie, le bris de glace et parfois les catastrophes naturelles. Pour un véhicule valant entre 3 000 et 8 000 €, c'est le meilleur rapport garanties/prix. Le surcoût par rapport au tiers est souvent de 50 à 100 € par an seulement.

La formule tous risques couvre en plus les dommages à votre propre véhicule, même en cas d'accident responsable. Elle n'a de sens économique que si la voiture vaut plus de 8 000 à 10 000 €, ou si vous avez souscrit un crédit auto qui exige cette couverture.

Conseil de mécanicien

Quel que soit votre choix, vérifiez toujours les plafonds d'indemnisation et les exclusions. Certains contrats au tiers+ excluent le vol par effraction si le véhicule n'était pas verrouillé, ou limitent le bris de glace au pare-brise uniquement. Lisez les conditions particulières, pas seulement le résumé commercial.

Conduite accompagnée : l'impact réel sur le tarif

La conduite accompagnée (AAC) est, de loin, le dispositif le plus rentable pour les jeunes conducteurs. J'ai fait le calcul sur cinq ans pour un profil type, et les résultats sont éloquents.

Avec un permis classique, la surprime cumulée sur les quatre premières années (100 %, 75 %, 50 %, 25 %) représente un surcoût total d'environ 2 500 à 3 500 € par rapport au tarif de base. Avec la conduite accompagnée, cette surprime cumulée (50 %, 25 %, 12,5 %, 0 %) tombe à environ 1 000 à 1 500 €. L'économie nette se situe donc entre 1 500 et 2 000 € sur quatre ans.

En plus de l'avantage financier, la conduite accompagnée offre un bénéfice concret en termes de sécurité. Les données de la Sécurité routière montrent que les conducteurs ayant suivi l'AAC ont un taux d'accident 27 % inférieur dans les premières années de conduite. C'est précisément cette sinistralité réduite qui justifie la diminution de la surprime.

Si votre enfant a entre 15 et 17 ans et hésite à commencer la conduite accompagnée, montrez-lui ces chiffres. J'aurais aimé qu'on me les montre à l'époque, cela m'aurait évité de payer plein tarif pendant quatre ans.

Les erreurs à éviter lors de la souscription

Au fil des années, j'ai entendu pas mal d'histoires de jeunes conducteurs qui se sont retrouvés dans des situations compliquées avec leur assureur. Voici les erreurs les plus courantes et les plus coûteuses.

Fausse déclaration de conducteur principal. Inscrire un parent comme conducteur principal alors que c'est le jeune qui utilise le véhicule au quotidien est la fraude la plus répandue. En cas de sinistre, l'assureur peut annuler le contrat rétroactivement et refuser toute indemnisation. Le jeune se retrouve alors fichier AGIRA (fichier des résiliations), ce qui rend la souscription d'un nouveau contrat extrêmement difficile et coûteuse.

Sous-estimer le kilométrage annuel. Déclarer 5 000 km par an alors que vous en faites 15 000 pour payer moins cher est une fausse économie. En cas de sinistre, l'assureur peut invoquer la déchéance de garantie pour déclaration inexacte.

Oublier de déclarer les modifications du véhicule. J'en vois régulièrement à l'atelier : ligne d'échappement sportive, jantes plus larges, reprogrammation moteur. Toute modification qui change les caractéristiques techniques du véhicule doit être déclarée à l'assureur, sous peine de nullité du contrat. Si vous envisagez une reprogrammation éthanol, par exemple, informez votre assureur avant.

Ne pas déclarer un sinistre mineur. Certains jeunes préfèrent ne pas déclarer un petit accrochage pour éviter le malus. C'est risqué : si le tiers déclare de son côté, vous serez considéré en tort par défaut. Et si l'assureur découvre une non-déclaration, les conséquences peuvent aller jusqu'à la résiliation.

Choisir uniquement sur le prix. L'assurance la moins chère n'est pas toujours la plus économique. Une franchise à 800 € sur un contrat à 200 €/an peut coûter beaucoup plus cher qu'une franchise à 300 € sur un contrat à 300 €/an, si vous avez un sinistre. Considérez le coût total réel sur la durée.

Simulateur : estimez votre coût d'assurance

Pour vous aider à y voir plus clair, j'ai conçu un simulateur simplifié qui estime le coût annuel de votre assurance jeune conducteur en fonction de votre profil. Les résultats sont indicatifs et basés sur les moyennes du marché 2026.

Ce simulateur vous donne un ordre de grandeur, mais je vous recommande de faire au moins trois devis personnalisés auprès d'assureurs différents. Les tarifs réels varient selon votre ville, votre historique et les promotions en cours. Pour maîtriser l'ensemble de votre budget automobile, pensez aussi à estimer vos dépenses de carburant et vos coûts d'entretien.

À retenir

- Surprime première année : 100 % pour un permis classique, 50 % avec la conduite accompagnée

- Budget annuel moyen : entre 230 et 660 € selon la formule et l'assureur choisis

- Véhicule idéal : citadine de 4 CV fiscaux, groupe SRA bas (Clio, 208, Yaris, Sandero)

- Formule recommandée : tiers+ (intermédiaire) pour un véhicule valant entre 3 000 et 8 000 €

- Conduite accompagnée : économie de 1 500 à 2 000 € cumulés sur 4 ans

- Boîtier connecté : jusqu'à 30 % de réduction si votre conduite est jugée prudente

- Piège à éviter : la fausse déclaration de conducteur principal, passible de nullité du contrat

Questions fréquentes

Quel est le prix moyen d'une assurance auto pour un jeune conducteur en 2026 ?

En 2026, le prix moyen d'une assurance auto jeune conducteur se situe entre 800 et 1 500 € par an en formule intermédiaire, selon le véhicule et le lieu de résidence. Les offres les moins chères en formule au tiers démarrent autour de 230 à 250 € par an (environ 20 € par mois), mais elles offrent une couverture minimale. Pour un véhicule d'occasion de 4 CV avec un profil urbain, comptez en moyenne 400 à 600 € par an en tiers+. Les tarifs sont significativement plus élevés en Île-de-France et dans les grandes métropoles qu'en zone rurale.

La conduite accompagnée réduit-elle vraiment le prix de l'assurance ?

Oui, la conduite accompagnée (AAC) est le levier de réduction le plus efficace pour un jeune conducteur. La surprime passe de 100 % à 50 % la première année, et disparaît totalement dès la quatrième année au lieu de la cinquième. Sur l'ensemble de la période probatoire, l'économie cumulée se situe entre 1 500 et 2 000 €. De plus, les statistiques de la Sécurité routière montrent que les conducteurs ayant suivi l'AAC ont un taux d'accident 27 % inférieur, ce qui contribue à maintenir un bonus favorable et donc une prime basse sur le long terme.

Peut-on être conducteur secondaire sur l'assurance de ses parents ?

Être déclaré conducteur secondaire sur le contrat d'un parent est une solution légale et souvent économique pour les jeunes conducteurs. Cela permet de bénéficier du bonus acquis par le conducteur principal et d'éviter de souscrire un contrat propre avec la surprime maximale. En revanche, le conducteur principal déclaré doit réellement être celui qui utilise le véhicule le plus souvent. Déclarer un parent comme conducteur principal alors que c'est le jeune qui conduit quotidiennement constitue une fraude (article L113-8 du Code des assurances). En cas de sinistre, l'assureur peut annuler le contrat et refuser toute indemnisation.

Quelle voiture choisir pour payer son assurance moins cher ?

Pour minimiser le coût de l'assurance, privilégiez une citadine de 4 à 5 CV fiscaux avec un groupe SRA (Sécurité et Réparation Automobiles) bas. Les modèles les plus économiques à assurer sont la Dacia Sandero, la Toyota Yaris, la Renault Clio en motorisation de base et la Citroën C3. Évitez les versions sportives ou suréquipées d'un même modèle, car elles sont classées dans des groupes tarifaires supérieurs. Un véhicule essence de petite cylindrée sera toujours moins cher à assurer qu'un diesel de même catégorie, car les réparations diesel coûtent plus cher en moyenne.

Comment fonctionne le bonus-malus pour un jeune conducteur ?

Le coefficient de bonus-malus (CRM) démarre à 1,00 pour tout nouveau conducteur. Chaque année sans sinistre responsable, il baisse de 5 % (multiplié par 0,95). Après 13 ans sans accident responsable, il atteint son plancher de 0,50, soit une réduction de 50 % sur la prime de référence. En revanche, un sinistre responsable entraîne une majoration de 25 % (coefficient multiplié par 1,25). Pour un jeune conducteur, un seul accident la première année peut coûter plusieurs centaines d'euros de prime supplémentaire l'année suivante, en raison du cumul entre le malus et la surprime encore active.

L'assurance au tiers est-elle suffisante pour un jeune conducteur ?

L'assurance au tiers est le minimum légal et peut être suffisante si votre véhicule vaut moins de 2 500 € et que vous pouvez financièrement supporter sa perte totale. En revanche, si votre voiture vaut entre 3 000 et 8 000 €, je recommande la formule intermédiaire (tiers+) qui ajoute les garanties vol, incendie et bris de glace pour un surcoût modéré de 50 à 100 € par an. Les jeunes conducteurs stationnent souvent en voirie et sont plus exposés au vol et aux dégradations. Le rapport coût/protection de la formule tiers+ est généralement le meilleur pour ce profil.

Un boîtier de conduite connectée vaut-il le coup ?

Les boîtiers télématiques (ou applications smartphone équivalentes) proposés par des assureurs comme Ornikar, Direct Assurance (YouDrive) ou Allianz peuvent réduire la prime de 10 à 30 % si votre conduite est jugée prudente. Le boîtier analyse l'accélération, le freinage, les horaires de conduite et parfois la vitesse. Si vous roulez calmement, principalement en journée et sans freinages brusques, c'est un excellent levier d'économie. En revanche, si vous conduisez beaucoup de nuit ou en ville avec des freinages fréquents, le score peut jouer en votre défaveur. Vérifiez les conditions : certains assureurs n'augmentent pas la prime en cas de mauvais score, d'autres si.

Thomas Garnier est mécanicien automobile avec 18 ans d'expérience en concession multimarques. Sur Auto Max, il partage ses diagnostics, ses essais et ses conseils d'entretien sans filtre commercial.