En bref : Crédit auto 2026

- Les taux de crédit auto en 2026 oscillent entre 3,90 % et 7,50 % selon la durée, le profil et l’organisme prêteur

- Un écart de 2 points de TAEG sur un prêt de 20 000 € représente plus de 1 200 € de surcoût sur 48 mois

- Les crédits affectés offrent des taux plus bas que les prêts personnels non affectés (en moyenne 0,5 à 1 point de moins)

- Les offres promotionnelles des captives constructeur (Diac, PSA Finance) restent compétitives sur le neuf, moins sur l’occasion

- Comparer au moins 4 à 5 offres avant de signer permet d’économiser entre 800 et 2 500 € sur la durée totale du prêt

Sommaire

- Panorama des taux de crédit auto en 2026

- Comparatif des principaux organismes prêteurs

- Crédit affecté vs prêt personnel : quel impact sur le taux

- L’effet de la durée de remboursement sur le coût total

- Votre profil emprunteur : le levier de négociation oublié

- Financement en concession vs banque : mon retour de terrain

- Simulation complète : combien coûte réellement votre crédit auto

- Les erreurs fréquentes qui plombent votre crédit auto

- Mes conseils de mécanicien pour un financement intelligent

En 18 ans d’atelier chez Renault Beauvais, j’ai vu des centaines de clients signer leur bon de commande avec un sourire, puis déchanter en découvrant le coût réel de leur crédit auto. Le prix de la voiture, tout le monde le négocie. Le taux du prêt, beaucoup l’acceptent sans broncher. C’est une erreur que je constate encore en 2026, alors que l’écart entre le meilleur et le pire taux peut représenter plusieurs milliers d’euros. Ce comparatif des taux de crédit auto 2026 n’est pas un énième classement sponsorisé : c’est le guide que j’aurais voulu donner à chaque client avant qu’il ne signe chez le vendeur de la concession.

Panorama des taux de crédit auto en 2026

Depuis le début de l’année 2026, les taux de crédit auto ont amorcé une légère détente après deux années de hausse liée au resserrement monétaire de la BCE. Selon les données publiées par la Banque de France, le taux moyen des crédits à la consommation s’établit autour de 5,8 % en ce premier trimestre 2026. Pour le crédit auto spécifiquement, les fourchettes observées sur le marché français se situent entre 3,90 % et 7,50 % de TAEG, selon la durée, le montant emprunté et le profil de l’emprunteur.

J’ai vu cette évolution se refléter directement dans mon atelier. Les clients qui achètent des véhicules d’occasion à 12 000 ou 15 000 euros sont de plus en plus attentifs au coût du financement. Et ils ont raison : sur un prêt de 15 000 € sur 48 mois, la différence entre un taux à 4,50 % et un taux à 6,90 % représente environ 560 euros d’intérêts supplémentaires. Ce n’est pas anodin quand on a un budget serré.

Les facteurs qui influencent le taux en 2026 restent les mêmes qu’avant, mais leur poids a évolué. La politique monétaire de la BCE, le taux d’usure fixé trimestriellement par la Banque de France, la concurrence entre organismes et votre profil personnel forment un cocktail dont le résultat varie considérablement d’un dossier à l’autre.

Conseil de mécanicien

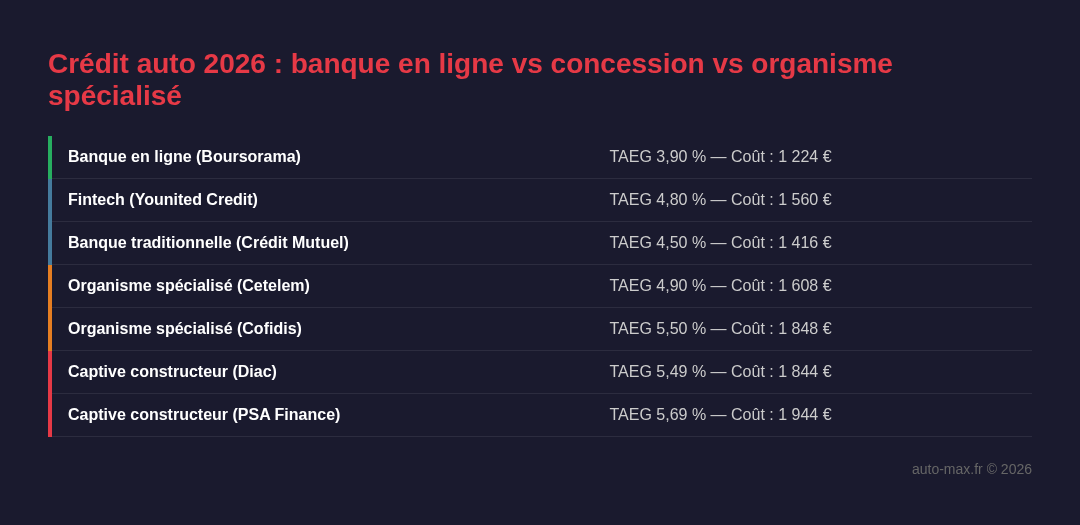

Comparatif des principaux organismes prêteurs

Pour établir ce comparatif, j’ai relevé les taux pratiqués par les principaux acteurs du marché en mars 2026, sur un crédit auto de 15 000 € sur 48 mois pour un véhicule d’occasion de moins de 5 ans. Ces taux sont indicatifs et varient selon le profil ; ils permettent néanmoins de se faire une idée précise du positionnement de chaque organisme.

| Organisme | Type | TAEG fixe (48 mois) | Mensualité indicative | Coût total du crédit | Particularité |

|---|---|---|---|---|---|

| Boursorama Banque | Banque en ligne | 3,90 % | 338 € | 1 224 € | Réservé aux clients Boursorama |

| Fortuneo | Banque en ligne | 4,20 % | 340 € | 1 320 € | Offre sans frais de dossier |

| Crédit Mutuel | Banque traditionnelle | 4,50 % | 342 € | 1 416 € | Taux négociable pour clients fidèles |

| Caisse d’Épargne | Banque traditionnelle | 4,70 % | 344 € | 1 512 € | Possibilité de report d’échéances |

| Cetelem (BNP Paribas) | Organisme spécialisé | 4,90 % | 346 € | 1 608 € | Large réseau de partenaires auto |

| Sofinco (Crédit Agricole) | Organisme spécialisé | 5,20 % | 349 € | 1 752 € | Flexibilité de remboursement |

| Cofidis | Organisme spécialisé | 5,50 % | 351 € | 1 848 € | Réponse rapide en ligne |

| Diac (Renault) | Captive constructeur | 5,49 % | 351 € | 1 844 € | Offres promo sur véhicules neufs Renault |

| PSA Finance (Stellantis) | Captive constructeur | 5,69 % | 353 € | 1 944 € | Taux promo sur neuf Peugeot/Citroën |

| Younited Credit | Fintech | 4,80 % | 345 € | 1 560 € | 100 % en ligne, déblocage rapide |

| Franfinance (Société Générale) | Organisme spécialisé | 5,40 % | 350 € | 1 800 € | Partenaire réseau Société Générale |

Ce tableau montre un écart de presque 2 points entre les banques en ligne et les captives constructeur pour un même montant et une même durée. En valeur absolue, cela représente plus de 600 euros de différence sur le coût total du crédit. J’insiste là-dessus parce que c’est exactement le type d’économie que mes clients négligent : ils passent une heure à marchander 300 euros sur le prix du véhicule, mais signent le crédit du concessionnaire sans comparer.

Crédit affecté vs prêt personnel : quel impact sur le taux

La distinction entre crédit affecté et prêt personnel est l’un des points que j’explique le plus souvent aux clients de l’atelier. Le crédit affecté (ou crédit auto) est lié à l’achat d’un véhicule précis : le contrat mentionne la voiture, et si la vente ne se fait pas, le crédit est annulé. Le prêt personnel, lui, est libre d’utilisation : vous empruntez une somme que vous pouvez utiliser comme bon vous semble.

En pratique, le crédit affecté offre généralement un taux inférieur de 0,5 à 1 point par rapport au prêt personnel. La raison est simple : le prêteur sait exactement à quoi sert l’argent, ce qui réduit son risque. Sur un prêt de 20 000 euros sur 60 mois, cette différence représente entre 300 et 650 euros d’économie.

Cela dit, le prêt personnel a un avantage que je trouve sous-estimé : la liberté. Si vous achetez un véhicule d’occasion à un particulier, ou si vous souhaitez financer à la fois l’achat et des travaux de révision importants, le prêt personnel vous donne cette souplesse. J’ai vu des clients acheter une voiture à 8 000 euros et prévoir 2 000 euros de remise en état (courroie de distribution, embrayage, freins) dans le même financement. Avec un crédit affecté, ces frais annexes ne sont pas couverts.

Attention

Pour résumer mon expérience : si vous achetez en concession ou chez un professionnel, le crédit affecté est presque toujours le meilleur choix. Si vous achetez entre particuliers ou si votre projet combine achat et travaux, le prêt personnel mérite d’être comparé malgré son taux légèrement plus élevé. Dans les deux cas, l’essentiel reste de confronter au moins quatre ou cinq offres.

L’effet de la durée de remboursement sur le coût total

C’est le piège classique que je vois se refermer sur les acheteurs depuis près de vingt ans. La mensualité basse rassure, mais elle cache un coût total explosif. J’ai compilé les chiffres pour un emprunt de 20 000 € à un taux fixe de 5,50 % pour illustrer l’impact réel de la durée.

| Durée | TAEG fixe | Mensualité | Coût total des intérêts | Total remboursé | Surcoût vs 24 mois |

|---|---|---|---|---|---|

| 12 mois | 4,20 % | 1 705 € | 460 € | 20 460 € | Référence basse |

| 24 mois | 4,50 % | 873 € | 952 € | 20 952 € | Référence |

| 36 mois | 4,90 % | 599 € | 1 564 € | 21 564 € | + 612 € |

| 48 mois | 5,50 % | 466 € | 2 368 € | 22 368 € | + 1 416 € |

| 60 mois | 5,90 % | 387 € | 3 220 € | 23 220 € | + 2 268 € |

| 72 mois | 6,50 % | 339 € | 4 408 € | 24 408 € | + 3 456 € |

| 84 mois | 6,99 % | 304 € | 5 536 € | 25 536 € | + 4 584 € |

Les chiffres parlent d’eux-mêmes : passer de 24 à 72 mois, c’est économiser 534 euros par mois sur la mensualité, mais dépenser 3 456 euros de plus en intérêts. Et je ne parle même pas du risque d’être « sous l’eau » : à mi-parcours d’un crédit de 72 mois, vous devez encore plus que ce que vaut votre voiture sur le marché de l’occasion. Si un pépin mécanique sérieux survient ou si vous devez revendre, vous êtes piégé.

Mon conseil, forgé par des années à voir des clients se retrouver coincés : visez 36 à 48 mois maximum. Au-delà, le coût total du crédit devient disproportionné par rapport à la valeur résiduelle du véhicule. Si la mensualité sur 48 mois est trop élevée, c’est peut-être le signe que le véhicule choisi dépasse votre budget réel. Mieux vaut se tourner vers un modèle plus accessible ; j’ai d’ailleurs compilé les meilleures voitures d’occasion à moins de 10 000 euros pour ceux qui cherchent le bon rapport qualité-prix.

Votre profil emprunteur : le levier de négociation oublié

Quand je discute financement avec les clients de l’atelier, la plupart pensent que le taux est fixé par l’organisme et qu’il n’y a rien à négocier. C’est faux. Votre profil d’emprunteur est le facteur qui pèse le plus lourd dans le taux qui vous sera proposé, bien devant la durée ou le montant.

Les critères qui jouent en votre faveur sont les suivants : une situation professionnelle stable (CDI hors période d’essai, fonctionnaire), une ancienneté bancaire de plus de 3 ans, un taux d’endettement inférieur à 33 %, l’absence d’incidents de paiement sur les 12 derniers mois, et un apport personnel d’au moins 10 à 20 % du prix du véhicule. Réunir ces conditions peut vous faire gagner 1 à 2 points sur le taux proposé.

J’ai un exemple concret qui m’a marqué. Deux clients sont venus à l’atelier la même semaine pour le même modèle de Renault Mégane d’occasion à 14 500 euros. Le premier, en CDI depuis huit ans avec 3 000 euros d’apport, a obtenu un crédit à 4,30 %. Le second, en CDD avec zéro apport, s’est vu proposer 7,20 %. Sur 48 mois, la différence de coût total dépassait 1 300 euros. Même voiture, même prix, mais un financement radicalement différent.

La bonne nouvelle, c’est que plusieurs de ces critères sont ajustables. Constituer un apport, même modeste, en repoussant l’achat de quelques mois peut suffire à basculer dans une tranche de taux inférieure. De même, solder un petit crédit en cours avant d’en souscrire un nouveau améliore mécaniquement votre taux d’endettement et donc le taux proposé.

Financement en concession vs banque : mon retour de terrain

Pendant mes années chez Renault, j’ai vu de l’intérieur comment fonctionne le financement en concession. Le vendeur touche une commission sur chaque dossier de crédit qu’il place via la captive du constructeur (Diac pour Renault, PSA Finance pour Stellantis, BMW Financial Services, etc.). Ce n’est pas un secret, mais c’est un fait que beaucoup d’acheteurs ignorent. Cette commission est intégrée dans le taux, ce qui explique en partie pourquoi les taux en concession sont souvent plus élevés que ceux des banques.

Il y a toutefois des exceptions. Les constructeurs lancent régulièrement des offres promotionnelles à taux bonifiés sur les véhicules neufs en stock, parfois à 0,99 % ou même 0 % sur 24 ou 36 mois. Ces offres sont réelles et souvent imbattables. Le piège, c’est qu’elles sont assorties de conditions strictes : modèle précis, finition imposée, durée courte, et surtout, elles remplacent généralement la remise commerciale. Autrement dit, vous payez le véhicule plus cher pour bénéficier du taux bas. Il faut faire le calcul global.

Pour l’occasion, le rapport de force s’inverse clairement. Les captives constructeur ne subventionnent pas les taux sur les véhicules d’occasion, et les offres de financement proposées en concession sur l’occasion sont rarement les plus compétitives. C’est précisément là que comparer avec votre banque ou une banque en ligne prend tout son sens. D’après ce que j’ai observé, l’économie peut atteindre 800 à 1 500 euros sur un crédit occasion de 15 000 à 20 000 euros.

Si vous envisagez d’autres formules comme la LOA ou la LLD, j’ai détaillé les avantages et les pièges de chacune dans mon comparatif LOA vs LLD 2026. Le crédit classique reste le plus transparent, mais ces alternatives méritent d’être étudiées selon votre situation.

Simulation complète : combien coûte réellement votre crédit auto

Pour aller au-delà des chiffres théoriques, j’ai conçu un simulateur qui intègre les variables réelles d’un crédit auto en 2026. Renseignez le montant souhaité, la durée, le taux et l’éventuel apport pour obtenir une estimation précise de vos mensualités et du coût total.

Ce simulateur vous donne une vision claire du coût réel de votre financement. Je recommande de l’utiliser en faisant varier la durée et le taux pour comprendre l’impact de chaque paramètre. Une astuce que je donne à chaque client : simulez d’abord sur 48 mois, puis sur 36. Si l’écart de mensualité est absorbable (souvent 50 à 80 euros par mois), la durée courte est presque toujours le meilleur choix.

N’oubliez pas d’intégrer dans votre budget les coûts annexes du véhicule : assurance, entretien, carburant. Pour avoir une vue d’ensemble, j’ai rédigé un guide sur le budget réel d’une voiture en 2026 qui couvre tous ces postes.

Les erreurs fréquentes qui plombent votre crédit auto

En près de deux décennies, j’ai identifié les erreurs qui reviennent systématiquement. Les voici, classées par fréquence et par impact financier.

Erreur n°1 : ne pas comparer. C’est la plus coûteuse et la plus fréquente. Selon une étude de l’Institut National de la Consommation, plus de 40 % des emprunteurs souscrivent le crédit proposé par le concessionnaire sans chercher d’alternative. Or, j’ai démontré plus haut que l’écart entre le meilleur et le moins bon taux peut atteindre 2 à 3 points de pourcentage.

Erreur n°2 : se focaliser sur la mensualité. Le vendeur qui vous dit « c’est seulement 280 euros par mois » ne vous dit pas que vous allez payer 84 mensualités. Le bon réflexe, c’est de regarder le coût total du crédit, pas la mensualité isolée. J’ai vu des clients payer leur voiture presque 30 % plus cher que son prix d’achat à cause d’un crédit trop long.

Erreur n°3 : négliger l’assurance emprunteur. Elle est facultative sur un crédit auto, mais souvent cochée par défaut dans les formulaires. Son coût peut représenter 0,3 à 0,5 % du capital emprunté par an, soit 300 à 500 euros supplémentaires sur un prêt de 20 000 euros. Si vous êtes en bonne santé et que vous avez une situation stable, cette assurance est rarement indispensable.

Erreur n°4 : oublier les frais de dossier. Certains organismes facturent entre 50 et 150 euros de frais de dossier. Les banques en ligne les suppriment généralement. C’est un détail, mais additionné à l’assurance et aux intérêts, chaque euro compte.

Erreur n°5 : ne pas lire les conditions de remboursement anticipé. La loi vous autorise à rembourser par anticipation (article L312-34 du Code de la consommation), mais certains contrats prévoient des indemnités. Vérifiez ce point avant de signer, surtout si vous avez une chance de rembourser plus vite que prévu.

Si vous achetez d’occasion, ces erreurs se cumulent avec les pièges classiques de l’achat d’occasion. Le financement et l’état du véhicule sont deux batailles distinctes qu’il faut mener en parallèle.

Mes conseils de mécanicien pour un financement intelligent

Je ne suis pas banquier, mais en 18 ans d’atelier, j’ai accompagné des centaines de clients dans leur projet d’achat. Voici les conseils que je donne systématiquement, fondés sur l’observation et le bon sens.

Premier conseil : calibrez le montant emprunté sur le budget d’entretien. Beaucoup de clients empruntent le maximum pour s’offrir un véhicule plus récent, mais oublient que la voiture va aussi coûter en entretien, en assurance et en carburant. Un crédit de 350 euros par mois pour un véhicule qui en coûte 200 de plus en charges fixes, c’est 550 euros mensuels au total. J’ai vu des clients revendre leur voiture au bout d’un an parce qu’ils n’arrivaient plus à suivre. Pour évaluer ces coûts, consultez le coût d’entretien réel, y compris pour les véhicules électriques si c’est votre cible.

Deuxième conseil : utilisez l’apport pour réduire la durée, pas la mensualité. Si vous avez 3 000 euros d’apport sur un véhicule à 18 000 euros, ne financez pas 15 000 euros sur 60 mois « pour être tranquille ». Financez 15 000 euros sur 48 mois. La mensualité sera plus élevée, mais le coût total sera inférieur et vous serez libéré plus vite.

Troisième conseil : faites jouer la concurrence, y compris auprès de votre propre banque. Arrivez chez votre banquier avec une offre imprimée d’un concurrent. Dans la plupart des cas, votre banque s’alignera ou fera un effort. J’ai vu des clients obtenir 0,5 à 0,8 point de réduction simplement en montrant un devis Boursorama ou Younited Credit.

Quatrième conseil : prévoyez une marge pour les imprévus mécaniques. Même un véhicule d’occasion récent peut réserver des surprises. Une courroie de distribution, un embrayage, un jeu de freins à remplacer : ces dépenses arrivent souvent dans les 12 à 18 premiers mois de possession. Ne vous mettez pas en difficulté financière en empruntant au maximum de votre capacité.

Cinquième conseil : le bon moment pour emprunter, c’est quand vous êtes prêt, pas quand le taux est au plus bas. Attendre indéfiniment une baisse des taux vous expose à payer un véhicule plus cher (les prix des occasions remontent) ou à subir une panne sur votre voiture actuelle. Le bon comparatif des taux de crédit auto 2026 est celui que vous faites quand votre projet est mûr, pas celui que vous consultez en boucle en espérant un miracle monétaire.

Pour ceux qui hésitent entre thermique et électrique dans leur projet d’achat, j’ai détaillé le vrai coût sur 10 ans entre essence et électrique. Le type de motorisation influence directement le montant à emprunter et donc le coût du crédit.

Enfin, n’oubliez pas la prime à la conversion 2026 si vous remplacez un ancien véhicule. Cette aide peut constituer tout ou partie de votre apport et réduire significativement le montant à emprunter. Certains clients de l’atelier ont pu injecter 2 500 à 5 000 euros de prime dans leur apport, faisant baisser leur crédit d’une tranche de durée complète.

À retenir

- Fourchette de taux 2026 : le TAEG d’un crédit auto se situe entre 3,90 % et 7,50 % selon votre profil et l’organisme choisi

- Banques en ligne en tête : Boursorama et Fortuneo affichent les taux les plus compétitifs, avec 0,8 à 1,5 point de moins que les organismes spécialisés

- Crédit affecté à privilégier : il offre un taux inférieur de 0,5 à 1 point par rapport au prêt personnel, avec une protection juridique en cas de litige

- 48 mois maximum recommandé : au-delà, le coût des intérêts explose et le risque d’être « sous l’eau » augmente

- Comparer 4 à 5 offres : c’est la règle d’or pour économiser entre 800 et 2 500 euros sur la durée totale du prêt

- Le profil fait le taux : CDI, apport de 10-20 %, endettement sous 33 % et absence d’incidents peuvent faire gagner 1 à 2 points

- Attention aux coûts cachés : assurance emprunteur, frais de dossier et indemnités de remboursement anticipé s’ajoutent au taux affiché

Questions fréquentes

Quel est le meilleur taux de crédit auto en 2026 ?

En mars 2026, les meilleurs taux de crédit auto se situent autour de 3,90 % à 4,50 % de TAEG pour des durées de 24 à 48 mois. Ces taux sont principalement proposés par les banques en ligne comme Boursorama et Fortuneo, ainsi que par certaines banques mutualistes pour leurs clients fidèles. Pour obtenir ces taux plancher, il faut présenter un profil solide : CDI confirmé, apport d’au moins 10 %, taux d’endettement sous 33 % et aucun incident de paiement récent. Les taux promotionnels des captives constructeur peuvent descendre plus bas sur le neuf (jusqu’à 0,99 %), mais ils compensent souvent l’absence de remise commerciale sur le véhicule.

Crédit auto ou prêt personnel : lequel choisir pour acheter une voiture ?

Le crédit auto (crédit affecté) est généralement le meilleur choix pour un achat en concession ou chez un professionnel. Son taux est en moyenne 0,5 à 1 point inférieur à celui d’un prêt personnel, et il offre une protection juridique : si la vente est annulée, le crédit l’est aussi (article L312-52 du Code de la consommation). Le prêt personnel est préférable si vous achetez à un particulier, si vous souhaitez financer à la fois l’achat et des travaux de remise en état, ou si vous voulez conserver une liberté totale sur l’utilisation des fonds. Dans tous les cas, comparez les deux formules pour votre situation spécifique.

Comment réduire le coût total de son crédit auto ?

La stratégie la plus efficace combine trois leviers. D’abord, réduire la durée : passer de 60 à 36 mois sur un prêt de 15 000 euros peut économiser plus de 1 000 euros d’intérêts. Ensuite, constituer un apport, même modeste (1 500 à 3 000 euros) : cela réduit le capital emprunté et améliore votre profil auprès du prêteur. Enfin, comparer au moins quatre offres en incluant votre banque, une banque en ligne et un ou deux organismes spécialisés. D’autres leviers existent : refuser l’assurance emprunteur si elle n’est pas indispensable, négocier la suppression des frais de dossier et vérifier les conditions de remboursement anticipé pour garder la possibilité de solder le prêt plus tôt.

Le financement proposé par le concessionnaire est-il intéressant ?

Cela dépend du type de véhicule. Sur le neuf, les captives constructeur (Diac, PSA Finance, etc.) proposent régulièrement des offres promotionnelles à taux bonifiés, parfois à 0,99 % voire 0 %. Ces offres sont souvent intéressantes, mais il faut vérifier qu’elles ne remplacent pas une remise commerciale : un véhicule financé à 0 % mais vendu 1 500 euros plus cher revient au même qu’un véhicule remisé financé à 3,5 %. Sur l’occasion, le financement en concession est rarement le plus compétitif. Les taux proposés sont généralement 1 à 2 points au-dessus de ce que proposent les banques en ligne. Comparer reste la règle d’or.

Peut-on rembourser un crédit auto par anticipation ?

Oui, la loi française vous y autorise (article L312-34 du Code de la consommation). Vous pouvez rembourser tout ou partie du capital restant dû à tout moment, sans avoir à justifier votre décision. Le prêteur peut toutefois réclamer une indemnité de remboursement anticipé, plafonnée à 1 % du capital remboursé par anticipation (ou 0,5 % si la durée restante est inférieure à un an). Certains contrats prévoient une franchise en dessous de laquelle aucune indemnité n’est due (souvent 10 000 euros). Vérifiez ces conditions avant de signer, surtout si vous pensez pouvoir rembourser plus vite, par exemple grâce à une prime ou un héritage.

Quel montant maximum peut-on emprunter pour un crédit auto ?

Le crédit auto est un crédit à la consommation, plafonné à 75 000 euros par la réglementation française. En pratique, le montant que vous pourrez emprunter dépend surtout de votre capacité de remboursement. Les organismes appliquent la règle du taux d’endettement maximum de 33 à 35 % des revenus nets. Si vous gagnez 2 500 euros net par mois et que vous n’avez aucun autre crédit, votre mensualité maximale sera d’environ 825 à 875 euros. Sur 48 mois, cela représente un capital empruntable d’environ 36 000 à 38 000 euros. Au-delà de 75 000 euros, le financement bascule dans le régime du crédit immobilier, avec des règles différentes.

Les taux de crédit auto vont-ils baisser en 2026 ?

La tendance est à une stabilisation avec une légère détente au cours de l’année 2026. La BCE a amorcé un assouplissement de sa politique monétaire fin 2025, ce qui se répercute progressivement sur les taux des crédits à la consommation. Les analystes anticipent une baisse possible de 0,3 à 0,5 point d’ici la fin 2026, mais cette prévision reste soumise à l’évolution de l’inflation et de la conjoncture économique. Mon conseil : ne retardez pas un achat nécessaire en espérant une baisse hypothétique. L’économie réalisée sur le taux pourrait être annulée par la hausse du prix des véhicules d’occasion, qui repartent à la hausse depuis le début de l’année.

Thomas Garnier est mécanicien automobile avec 18 ans d'expérience en concession multimarques. Sur Auto Max, il partage ses diagnostics, ses essais et ses conseils d'entretien sans filtre commercial.